貸借対照表 (B/S) と損益計算書 (P/L) が何かきちんと説明できますか?

経理部門に属している、経営管理に携わっているに関わらず、会社の成績を表す、貸借対照表や損益計算書がいったい何なのかは、会社で働いている限り身につけておいて損のない知識です。

貸借対照表と損益計算書が何なのかを知れば、簿記資格取得の足がかりにもなりますし、会社の業績を調べられるようになり、自社の状況や、株式投資を行うときに押させておくべき指標を理解できるようになります。

貸借対照表と損益計算書が何かをサクッと学びましょう!

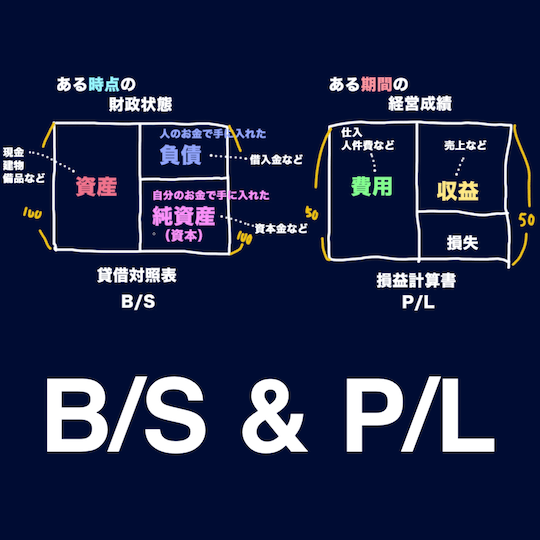

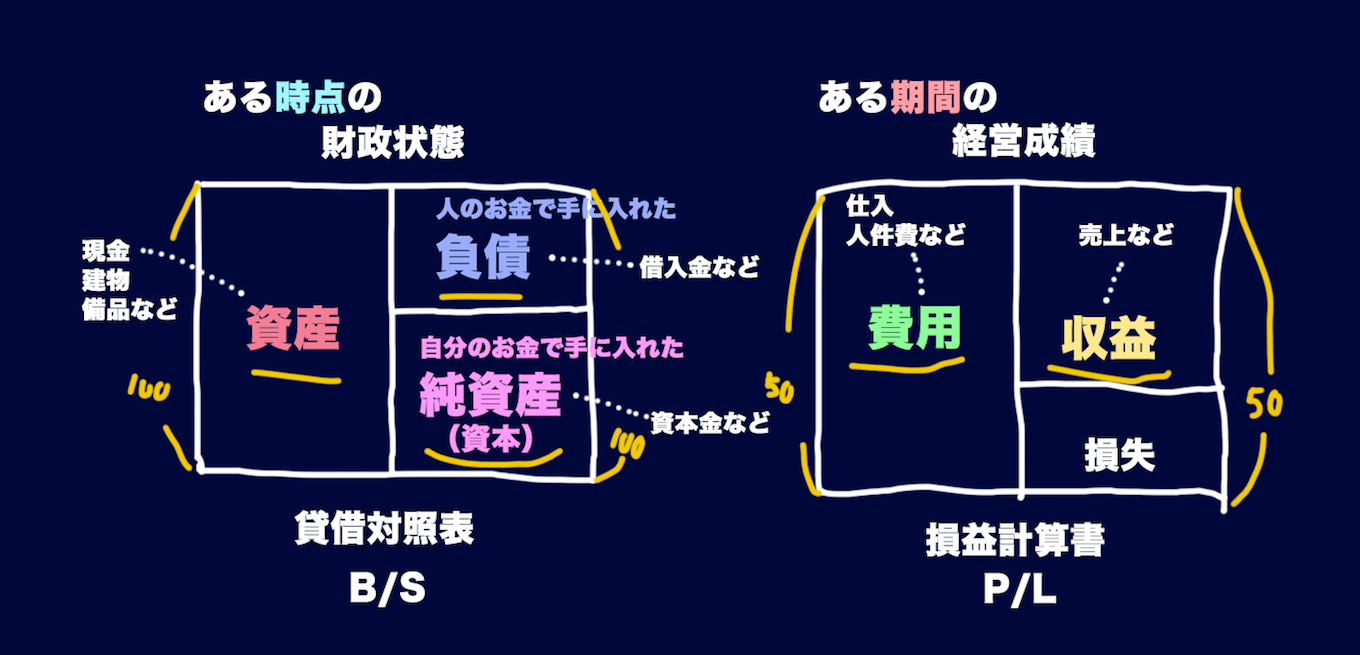

貸借対照表 (B/S) と損益計算書 (P/L) とは

貸借対照表と損益計算書は、簡単に言うと以下を表した会社の成績表のようなものです。

- 貸借対照表: いくら持ってるのか

- 損益計算書: いくら儲かっているのか

難しい言葉で言うと「いくら持っているのか」は財政状態、「いくら儲かっているのか」は経営成績を表します。

両方とも会社の成績を表す財務諸表の一種ですが、記載されている内容が異なります。

貸借対照表は資産と負債、純資産(資本)をまとめたもので、一方、損益計算書は収益と費用をまとめたものです。

なぜ2種類の表があるのか?についてお金持ちの例えで説明してみましょう。

お金持ちのAさんはパッと見、お金持ちには見えません。着ている服もスーパーで買ったような服ですし、家も大きくありません。しかしAさんは莫大な貯金と土地を持っています。

一方、お金持ちのBさんは生活は派手で、毎日高級レストランに通い、ブランド物の服を着ているザ・お金持ちな人です。お金の出入りは激しいですが、貯金はほぼゼロです。

AさんもBさんもお金持ちですが、タイプの違うお金持ちですね?

Aさんは貸借対照表が大きく、損益計算書が小さい、

Bさんは貸借対照表は小さく、損益計算書が大きいタイプと言えます。

貸借対照表、損益計算書の大小とはどういうことでしょうか?それぞれについてより詳しく見てみましょう。

貸借対照表には何が記載されているか?

貸借対照表は「いくら持ってるのか」に関する情報が記載された財務諸表です。

財布の中身をチェックして「いくら持ってるのか」を調べるように、貸借対照表はある時点の資産や負債の情報です。個人の場合でも、先月末は財布にたくさんお金があったけど、今は財布にほとんどお金がない、ということがありますね。会社でも同じです。

決算のときに作成する貸借対照表は、1年の期末の最後の日、時点の財布の中身を表したものです。

資産と負債と純資産(資本)

貸借対照表には資産、負債、純資産(資本)をまとめたものです。

資産はイメージしやすいと思いますが、現金や建物、会社の備品などを金額に換算してリストアップしたものです。これからお金を受け取れる権利である売掛金も資産に該当します。

資産は左側(*借方)に記入します。

一方、右側(貸方)には左側にある資産を手に入れた要因に関する内容を記載します。

それが負債と純資産(資本)です。

資産を手に入れた要因は2つあります。

- 人から借りたお金由来

- 自分のお金由来

前者を負債、後者を純資産(資本)と言います。

負債には銀行からの借入金や、これからお金を支払わないといけない義務である買掛金などをリストアップします。

一方、純資産(資本)には会社を設立するときに出した自前のお金である資本金や、自分たちで稼いで生み出した利益である繰越利益剰余金が含まれます。

資産にはこの、人から借りたもの由来か、自分で生み出したもの由来かの2種類しかありませんから、資産の額と負債+純資産(資本)の合計額は必ず一致します。

両者が一致(バランス)することから、貸借対照表は英語でBalance Sheet(バランスシート)略してB/S(ビーエス)と言います。

損益計算書には何が記載されているのか?

一方の損益計算書は「いくら儲かっているのか」に関する情報が記載されています。

貸借対照表はある時点の財布の中身に関する情報でしたが、損益計算書はある期間の収益と費用に関する情報が記載されています。

先月は出費がかさんじゃって…というように、特定の期間の情報をまとめたものです。

決算のときに作成する損益計算書は、通常1年の会計期間の最初の日から最後の日までの1年間の収益と費用をまとめたものです。

収益と費用

損益計算書では右側(貸方)に売上などの収益を、左側(借方)に仕入、人件費などの費用を記載します。

収益と費用の差額が利益(収益>費用)または損失(収益<費用)です。

利益や損失も損益計算書に記載するので、損益計算書も貸借対照表と同じく、左側と右側で金額が一致します。

損益計算書はProfit and Loss statement の略でP/L(ピーエル)と呼ばれます。

簿記会計は資産、負債、純資産(資本)、収益、費用の5種類しか出ない

貸借対照表は資産、負債、純資産(資本)を

損益計算書は収益と費用を

まとめたものですが、簿記会計では全ての取引をこの5つの要素の組み合わせで記載します。

5種類しかないので、それぞれがどういう性質を持ったものなのかをしっかり理解できれば、シンプルに会社全体の全ての取引をまとめることができます。

簿記初学者が混乱しやすいこととして、資産と収益の取り扱いがあります。

財布の中のお金のことを資産と呼び、お金が儲かる要因を収益と呼ぶのですが、なんだか分かりづらいですよね。

会計ではどのように考えるかというと、例えば、何か商品を売って500円をゲットしたとすると、500円のお金を得る要因である売上500円(収益)が右側に発生して、その結果として500円という現金(資産)が左側に残った、と考え、以下のように書きます。

お金を払うときも同じで、電気代800円を払ったら、水道光熱費800円(費用)が左側に発生して、資産である現金800円が減った(本来左側に蓄積される資産を右側に書くと、左側の資産が減ったことを意味します)。

いかがでしたか?

会計の業務を行わなくても、会社の成績を表す貸借対照表と損益計算書についてざっくり内容を把握できる知識を身につけましょう!

今回ご紹介した貸借対照表と損益計算書の基本をアニメーション付きの90秒の動画でまとめました。動画をブックマークしていつでも復習できるようにしたり、図解で内容を頭に叩き込みたい方は是非下記をチェックしてみてください!

コメント